※本ページはアフィリエイト広告プログラムによる収益が発生しています

家の売却はローン中でもできるのでしょうか。転勤や地方への移住、離婚など、ローン完済前に家を手放す必要がある人もいるでしょう。ローンを支払い続けるのは現実的ではなく、そのままでは維持費もかかります。

そこで本記事では、家はローン中でも売却可能なのか、ローンが残っている家の具体的な売却方法、オーバーローンを避けるポイントなどを解説。負債を残さず新生活を始めるため、参考にして必要な手続きをおこないましょう。

目次

家の売却はローン中でも可能

売却で得られるお金などを返済に回して完済できるならば、抵当権を抹消することでローン中の家でも売却は可能です。手数料はかかりますが、金融機関で繰り上げ返済の手続きをおこない、買い主に引渡します。

抵当権が抹消されていない状態では、売り主の返済滞納により買い主は家を突然差し押さえられるリスクがあります。金融機関が売却の許可を出したとしても、差し押さえリスクのある家を購入する人は見つかりにくいでしょう。

ローン中の家を売却するために現状把握

ローン中の家を売却するため、現状把握として次の3つのことから始めましょう。

- ローン残債の確認

- 売却する家の査定額を調査

- アンダーローン・オーバーローンの判断

なぜこれらのことが必要なのか、具体的に何をするのか解説していきます。

ローン残債の確認

まずは、ローン残債がどれだけあるかの確認をしてください。わからなければ今後の返済計画が立てられません。

主なローン残債の確認方法は次の3つです。

- 金融機関から届いている残高証明書

- ローンの契約時に作成した返済予定表

- インターネットバンキングで返済状況を照会

インターネットバンキングでの照会方法は、各金融機関で異なります。これまで利用したことがない人は、公式サイトで利用方法を確認してください。

上記の3つの方法で確認が困難な場合は、金融機関への電話や店舗の窓口で、直接問い合わせをしましょう。時間がかかる可能性はありますが、ローン残債を教えてもらえます。

売却する家の査定額を調査

次に、不動産会社で売却する家の査定額を調査します。査定額はこれから3ヵ月程度で売却できる可能性がある額で、どれだけ返済に充てられるのかの予想が可能です。どの不動産会社でも、査定は無料で対応してくれます。

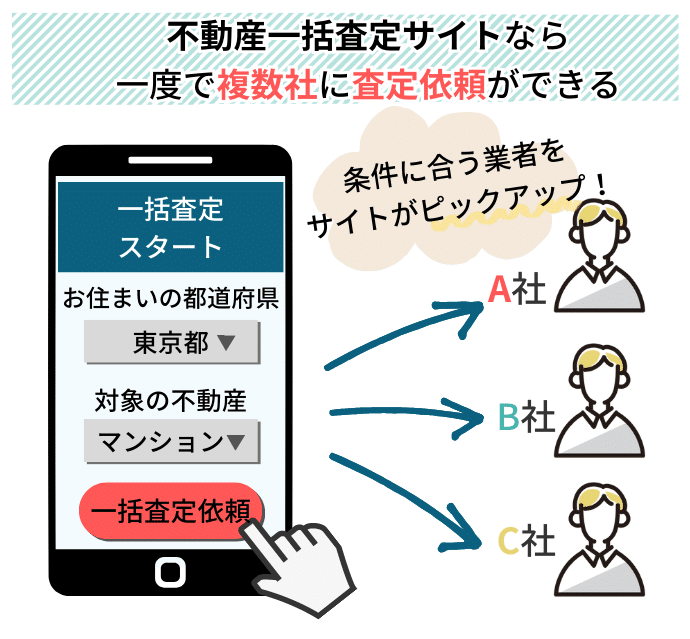

実際に査定を依頼する際は、複数の不動産会社を利用してください。家に定価はなく不動産会社によって査定額はことなります。査定額が100万円単位で違うこともあり、1社への依頼だけでは相場なのかが判断ができません。

査定依頼の手間は、不動産一括査定サイトの利用で解消できます。1度の物件情報の入力で、自動的にピックアップされた取り扱いが得意な不動産会社へ、査定依頼を出すことができます。不動産一括査定サイトも無料のため、気軽に利用してください。

おすすめの不動産一括査定サイトTOP3

アンダーローン・オーバーローンの判断

最後に、確認したローン残債と家の査定額から、家の売却によってアンダーローンになるかオーバーローンになるかの判断をします。

- アンダーローン:売却で得たお金でローンを完済できる状態

- オーバーローン:売却で得るお金だけでは完済できない状態

判断をする際は、家の売却にかかる費用も考慮が必要です。不動産会社の仲介で売却する場合、仲介手数料や売買契約書の印紙代、登記手続きなどで、売却価格の5%程度が必要になると考えておきましょう。

また値引き交渉などがありえるため、査定額通りに売却できる保証もありません。不動産会社の担当者に相談をして、どちらになる可能性が高いのか判断してもらいましょう。

アンダーローンなら仲介で家を売却

アンダーローンになると判断した場合は、不動産会社の仲介で家を売却することができます。売却が初めてでも迷わず手続きができるよう、全体の流れや不動産会社との媒介契約の種類、確定申告での節税について解説していきます。

仲介で家を売却する流れ

不動産会社の仲介で家を売却する流れは、次の8ステップです。

- 売却を正式に依頼する不動産会社の厳選

- 不動産会社との媒介契約

- 売り出し価格の確定

- 家の売却活動

- 内覧への対応

- 買い主と媒介契約

- 家の引渡し

- 確定申告

ローンの現状確認も含めて、引渡しまでにかかる期間は3~6ヵ月程度です。余裕をもって準備を始めましょう。

新居を購入予定の場合は、購入手続きの進め方によって、先に売却を済ませる売り先行と、先に新居を購入する買い先行の2つがあります。

お金に余裕があり2重ローンにも耐えられるならば、買い先行だと予定通りに新生活を始められます。売り先行は、完済後の余剰を購入資金に充てられるため、月々の負担は抑えられます。

売却の流れについて詳しく知りたい人は、こちらの記事も参考にしてください。

関連記事:戸建て売却の流れ7ステップを徹底解説!注意点や費用も解説

媒介契約の種類と特徴

不動産会社に仲介を正式に依頼する媒介契約は、3種類あり次の違いがあります。

| 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 | |

| 同時に利用できる不動産会社数 | 制限なし | 1社 | 1社 |

| 買い主との直接取引 | 可能 | 可能 | 不可 |

| 売却活動の報告頻度・義務 | 報告義務なし | 2週間に1回以上 | 1週間に1回以上 |

| レインズへの登録義務 | なし | あり | あり |

直接取引とは、知り合いなど自身で買い主を見つけて売買契約をすることです。自分で買い主を探す予定がない人は、専属専任媒介契約を選んでも支障はありません。

レインズは、全国の不動産会社が利用するシステムです。登録されていると、他の不動産会社から買い主を紹介してもらいやすくなります。

どの媒介契約が最適かは、自身がどのような売却をしたいかで変わります。不動産会社の担当者の話に流されず、違いを把握してから契約書にサインをしてください。

確定申告で節税

確定申告は、利益を含む給与所得以外の収入が、年間で20万円を超えると必須になります。

利益=売却価格-購入価格-購入や売却の諸費用-特別控除

利益には譲渡所得税として、約20~40%の税率がかかります。節税対策をしていないと、最終的に手元に残るお金は大きく減るでしょう。

確定申告によって、3,000万円の特別控除や軽減税率が適用されます。条件を満たしていても手続きをしなければ適用されず、確定申告の事前連絡もありません。期限は家を売却した翌年の2月16日~3月15日頃ですので、忘れないでください。最新の節税情報は、不動産会社の担当に相談しておくか、国税庁の公式サイトで確認をするとよいです。

オーバーローンの家を売却する4つの方法

ローン残債や査定額から、オーバーローンになる可能性が高い家は、そのまま仲介での売却を金融機関が許可してくれません。家は経年劣化などで、購入時より価値は下がってしまいます。ローン返済期間が短いと、オーバーローンになる可能性が高いでしょう。

オーバーローンでも家を売却する4つの方法を解説していきます。

- 不足額を預貯金でカバー

- 住み替えローンを利用

- 無担保ローンを申請

- 任意売却の申請

不足額を預貯金でカバー

売却価格だけではオーバ-ローンでも、預貯金で不足額を支払えるなら、仲介による家の売却は可能です。ライフプランを考え、取り崩しても問題のない額を返済に充ててください。

どうしても不足がある場合は、親族に相談して助けてもらうのもよいでしょう。無担保無利子でも応じてもらえる可能性があり、交渉も持ちかけやすいです。

住み替えローンを利用

不足額の確保方法として、新居を購入予定ならば、住み替えローンの利用もおすすめです。新居のためのローンに不足額を上乗せするため、通常より月々の返済額は増えます。しかし、預貯金を残して生活を続けられるため、突発的にまとまった出費が発生しても対処しやすいです。

住み替えローンの金利は2~4%程度です。実際に融資を受ける際は通常のローンと同様に、完済までのシミュレーションを事前におこないましょう。年齢によっては、長期のローンが組めないといったケースがあります。複数の金融機関を比較して、返済に負担のない借入先を探してください。

無担保ローンを申請

返済に充てるお金は、無担保ローンでも確保できます。担保が不要で保証人が不要のケースもあるため、他の方法ではお金を用意できなかった際に利用するとよいです。

無担保ローンの金利の幅は広く、1~18%程度です。融資額の上限は1,000万円程度と、住み替えローンより少ないですが、返済の負担は重くなる可能性があります。

こちらを利用する時も返済のシミュレーションをして、生活に支障がでないのかを確認しましょう。借入額は必要最小限で、可能ならば返済期間を短くすると、トータルの出費は抑えられます。

任意売却の申請

任意売却とは、ローンを滞納してしまった際に金融機関の許可を得て家を売却する方法です。不足額は、分割払いや個人再生による減額、自己破産による免除などで対応します。家を売り出す価格は自身で決められるので、差し押さえされるよりは高額で売却できるかもしれません。

任意売却の申請は、ローンを滞納してからになります。連帯保証人に迷惑がかかったり信用情報にキズかついたりするので、覚悟してください。

おすすめしないローン中の家の売却方法

ローン中の家でも売却はできますが、おすすめできない方法として次の2つがあります。

- 不動産会社の買い取り

- 競売での売却

どのような売却方法なのか、何が問題なのかを詳しく見ていきましょう。

不動産会社の買い取り

買い取りとは、仲介と違い不動産会社が買い主となる売却方法です。広告を出して買い主を募る必要がないため、早期の現金化が可能です。

しかし、不動産会社が転売をして利益を得る仕組みのため、仲介の売却より3割程度安くなります。そのためオーバーローンになりやすくおすすめできません。

仲介ではいつまでも買い主が見つからない、現金化を急いでいるなど、特別な事情がある場合の売却に買い取りは向いています。複数社で査定を受け高額なところを選ぶと、アンダーローンを目指しやすいでしょう。

競売での売却

競売とは、ローンの滞納で家を強制的に差し押さえられ、裁判所の主導で売却される方法です。売却価格は入札で決まり、仲介より4割程度安くなるのが一般的です。

上記の買い取りと同様に、オーバーローンになる可能性が高く、任意売却と違い自身で売り出し価格を決められません。最終的に現金化できても、完済の不足額は一括での返済を求められます。すでにローンを滞納している人は、任意売却を進めた方が今後の返済に余裕を持てるでしょう。

オーバーローンを避ける家の売却ポイント

事前の現状把握ではアンダーローンになりそうでも、実際に売却ではオーバーローンになってしまうケースはありえます。オーパーローンを避けるため、家の売却では次の3つのポイントを実践しましょう。

売却を依頼する不動産会社を比較

相場通りに売却できるかどうかは、不動産会社の担当者の影響が大きいです。最新のニーズを把握して魅力的な広告を作成してもらえると、問い合わせも増えるでしょう。期待をもてる不動産会社を見つけるためには、複数社で比較をしてください。

比較ポイントは主に次の3つです。

- 査定額の信頼度

- 売却実績

- 担当との相性

査定額が調べた相場に近く、納得できる根拠も示してくれるところであれば、信頼できます。売却の実績があるほど、ノウハウがあり既に顧客を抱えている可能性があります。

担当との相性が良ければ、自身の売却に関する希望や不安を伝えやすいです。自身と合うかは評判・口コミだけでの判断は難しいため、実際に問い合わせをしてみましょう。

不動産会社の比較では、不動産一括査定サイトも活用してください。サイトの独自基準で優良なところは厳選され、ゼロから調べるより効率的です。

関連記事:不動産一括査定サイトおすすめランキング16選を比較【2024年】売却の体験談を掲載!人気サイトの評判や選び方も

値引き交渉後でもプラスになる価格設定

売り出し価格より、実際に売買が成約する価格が安くなることはよくあります。そのため、値引き交渉前提で利益が見込める価格設定にしないと、アンダーローンの実現は難しいです。

売り出し価格をいくらにするかは、査定額を軸にローンの残債、オーバーローンにどのような対応が可能なのかなどをふまえつつ、不動産会社の担当者と話し合いましょう。値下げに応じる最低価格を決めておけば、交渉で悩むことはなくなります。

引渡し時期までに余裕がある人は、挑戦的な値付けをするのもよいです。自身の利益を優先した価格でも、売却できる可能性はゼロではありません。タイミングよく、買い主が見つかるかもしれません。

家の売却にかかる費用を節約

アンダーローンになるかどうかは、諸費用を差し引いた額で判断されます。高額での売却を目指すのと合わせて、節約もすると返済に回せる額を増やせます。

家の売却を進める際は、次の5つを可能な限り実践しましょう。

- 仲介手数料の交渉

- 自身で登記の手続き

- 自身で家のクリーニング・補修

- 不用品はできるだけ処分して引越し

- 新居を先に確保

仲介手数料は、上限が法律で定められていますが、下限は不動産会社次第です。交渉は媒介契約前に持ちかけてください。登記や見栄えを良くするためのクリーングは、依頼するとそれぞれ数万円かかります。少額でも節約したい人は自身でおこないましょう。

引越しは量が増えるほど金額が増えます。場合によっては後で購入したほうが安くなることもあるため、不用品はできるだけ処分してください。引っ越しが多い時期を避けるのもポイントです。

新居を事前に確保できていると、仮住まいからの引越し費用の節約が可能になります。上記で紹介した確定申告による節税も実行して、返済に充てられる額を増やしてください。

ローン中の家の売却で気になる疑問

最後にローン中の家を売却する際に、気になりやすい次の疑問について解説していきます。

- 離婚の財産分与はどうなる?

- 売却後に住み続ける方法はある?

売買契約が済んでしまうと簡単にキャンセルはできず、売却方法によっては今後の人生に大きな影響が出ます。疑問は解消して納得のできる形で手続きを進めてください。

離婚の財産分与はどうなる?

家の売却結果がアンダーローンの場合は、利益がプラスの資産となるため財産分与で公平に分けます。他の資産との総額で、これまでの資産形成の貢献度などを考慮して、取り分を検討してください。

家の売却結果がオーバーローンの場合、返済義務は名義人にあります。マイナスの資産は、離婚による財産分与の対象になりません。

離婚後の家の扱いについて詳しく知りたい人は、次の記事も参考してください。

関連記事:離婚時の家の査定は必須!財産分与で家を売らない場合やローン中の家の注意点も解説

売却後に住み続ける方法はある?

売却した家にこれからも住み続けたいならば、リースバックで対応できます。家は賃貸物件となり、家賃を支払うことで住み続けられます。家賃はローンの返済額より高額になる可能性はありますが、固定資産税や都市計画税、修繕費などの維持費が不要です。

実行する注意点は、仲介の相場より売却価格が安くなることと、賃貸契約は定期借家契約で更新ができないケースがあることです。デメリットを覚悟してリースバックの選択をしましょう。

また、不動産会社によっては、任意売却とリースバックの併用が可能なところがあります。

任意売却やリースバックについては、次の記事でも解説をしているので、参考にしてください。

関連記事:任意売却でリースバックは利用できる?メリットデメリットも解説

まとめ

家の売却はローン中でも可能ですが、完済が前提です。残債を確認して、査定額の時点でオーバーローンになりそうな場合は、預貯金や他のローンでカバーすることも検討しましょう。すでに滞納をしている人も、任意売却をおこなうと残債の負担を減らせるかもしれません。

アンダーローンを目指すなら、仲介を依頼する不動産会社は厳選し、売却に関わる諸費用の節約を心がけましょう。手元に残せるお金を増やせると、余裕のある新生活を始められます。