住宅ローンは固定金利と変動金利どっちがお得?向いている人の特徴

家づくり

大野2025.06.27

住宅ローンを組む上で、「変動金利」と「固定金利」どちらを選択するか、悩まれる方も多いと思います。

どちらの金利をえらんだ方がいいかは、今後の金利動向の予測や、自分や家族のライフプラン、家計にどれだけ余裕があるかなどによって違います。

利用する住宅ローンによってそれぞれメリット・デメリットがありますので、しっかりチェックしましょう!

どんな人に向いているかも解説しますので、ぜひ参考にしてくださいね。

固定金利の住宅ローンは安心して支払える!メリット・デメリットをチェック

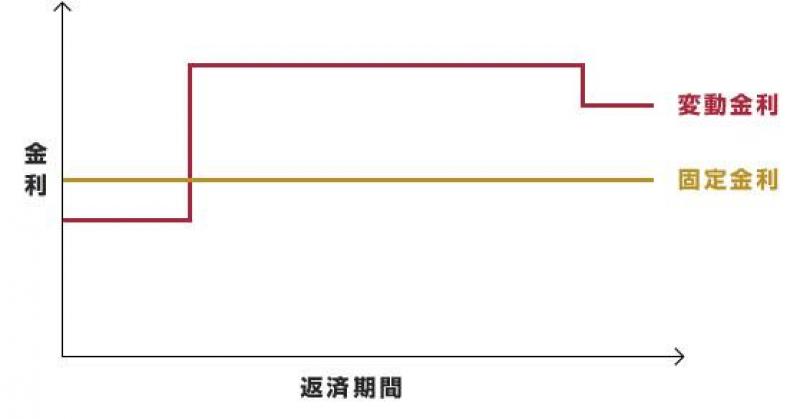

固定金利は、ローンを借り入れた時にある期間の金利が固定になるローンです。

「全期間固定金利型」と「固定金利期間選択型」の2つのタイプがあります。

「全期間固定金利型」はフラット35などに代表されるローンで、将来金利が上がっても下がっても、影響されることなく、借り入れた時の金利が続きます。

「固定金利期間選択型」は、3年・5年・10年など固定金利期間を選び、その期間が終わったら次の金利タイプを選択します。

一般的には選択期間後は自動的に変動金利に移行します。

手数料が必要な場合もありますが、希望すれば再度固定金利を選ぶことも可能です。

固定金利のメリットは毎月の返済額が一定のため総返済額がわかりやすく、将来の収支計画が立てやすいこと。

また、金利が借入当初から変わらないため安心できる点や、金利上昇面では低い金利のままなので有利な点が挙げられます。

デメリットは変動金利より金利の設定が高いことや、低金利で推移すると変動金利より返済額が多くなることなどがあります。

変動金利の住宅ローンは低金利が魅力!メリット・デメリットをチェック

変動金利は、市場の金利の変化に合わせて、定期的に金利が見直しされるローン。

それに伴い、返済額の元本と利息の割合が変更されます。

金利の見直しは毎月行われるわけではなく、半年ごとに見直されるのが一般的です。

ただし、半年ごとに返済額が変わるというわけではありません。

多くの住宅ローンでは「5年ルール」というものが設けられており、これは5年間は返済額が変化しないというものです。

また、5年後に金利が急激に上昇していた場合でも、返済額の見直しは1.25倍を上限とする「125%ルール」もあります。

変動金利のメリットは、固定金利よりも金利が安いことや、金利が下がれば総支払額が安くなること。

デメリットは将来金利が上昇するリスクがあることや金利上昇に対して不安があること、金利の変化によって返済額が変わるため、返済計画を立てにくいことなどが挙げられます。

住宅ローンの固定金利と変動金利はどっちがお得?どんな人に向いている?

固定金利と変動金利にはそれぞれメリット・デメリットがありますが、実際どっちがお得なのでしょうか?

どちらがお得になるかは人や場合によって異なり、借入金額や返済期間、収入やライフプランなどによって変わります。

金利の低さだけを比較すると、変動金利の方が金利が低いためお得に見えるかもしれません。

ですが、住宅ローンは長期にわたって返済することになるため、金利が上昇する可能性も大いにあり、完済までに返済計画が狂ってしまう可能性も。

安心して返済を続けたいというケースであれば固定金利を選ぶほうが適切です。

ここでは、それぞれの金利のタイプに向いている人の特徴をご紹介します。

固定金利に向いている人の特徴

固定金利は、返済計画通りに返済したい人や金利の動向に振り回されたくない人に向いています。

また、今後の収入が予測できないため返済額が増えると不安という人にも合っている金利タイプです。

子どもがいる家庭にも固定金利がおすすめです。

教育費や進学費用などで資金が必要となる時期に金利が上昇してしまうと、返済額が増え返済計画が狂ってしまうため家計にも影響が出る可能性もあるでしょう。

変動金利に向いている人の特徴

市場の金利が上がる可能性が少ないか、下がると考えている場合には変動金利がおすすめです。

また、金利の動向をこまめに確認できる人にも変動金利が向いています。

金利が上昇しそうになったら固定金利へ借り換える手続きを進められるようにしておけば、返済額が大きく増えるのを防ぎやすくなります。

返済額は増えてしまっても完済できるよう、家計に余裕があることや一定以上の年収があることも必要な条件です。

借入額が少ない人や借入期間が短い人も変動金利に向いているでしょう。

金利が低い分、元本がより早く減っていくため、返済効率も高くなります。

住宅ローンは固定金利と変動金利の特徴を知って選ぼう!

固定金利は毎月の返済額が一定で安心ですが、変動金利より金利の設定が高いというデメリットがあります。

変動金利は固定金利よりも金利が安いですが、金利が上昇した場合には返済総額が高くなる可能性もあります。

金利タイプの善し悪しは一長一短です。

それぞれのタイプの特徴を理解し、それぞれのご家庭にあったタイプ選択しましょう。

住宅ローンを契約する際は、どの金利を選ぶか、返済期間をどうするかなど、自分一人で決定するのが難しいほどたくさん検討すべきことがあります。

金利上昇のシミュレーションをしながら、銀行などの金融機関で融資の担当者に相談してみるのがおすすめです。

はれ暮らしでは、暮らしに役立つさまざまな情報を発信しています。

住宅ローンに関するコラムも多数紹介しているので、下記もぜひ参考にしてくださいね!

住宅ローンの審査に通らない理由とは?借りるためのポイントも解説!

- 記事を書いた人

- 大野 新築事業部 COZY 営業

営業の大野です。

お引き渡しの時にオーナーさんが喜んでくれている姿を見る事

お引き渡し後もBBQなどに呼んでいただいてその後のお付き合いが続くことにやりがいを感じています!

お家では映画を見ながらゆっくりするのがお気に入りです。

家具や小物全て自分の好きを沢山詰め込んだ空間なので、とっても居心地がいいです。