※本ページはアフィリエイト広告プログラムによる収益が発生しています

マンションの売買を検討している人にとって、マンション価格の今後は取引タイミングを判断する重要な要素です。上昇や下落の予測をせずに売買してしまうと、後悔する可能性も少なくありません。

「マンション価格がこれから安くなるのでは?」という話題も少なくないため、購入や売却の時期に悩んでいる人もいるでしょう。

そこで本記事では、2023年までのマンション価格推移を確認したうえで、2024年以降の動向を予測します。今後のマンション価格への影響が考えられる円安や金利政策、売却や購入で後悔しないコツも紹介するので、マンション売買を検討している人はぜひ参考にしてください。

※本記事は専門家の監修のもと作成しています。監修者情報はこちら。

|

株式会社棚田リーガルホールディングスグループCEO 棚田行政書士さん |

| 行政書士、宅地建物取引士、マンション管理士、管理業務主任者、賃貸不動産経営管理士などの資格を保有する専門家。チャンネル登録者数14万人となる「棚田行政書士の不動産大学公式チャンネル・宅建」のYouTubeを運営(2023年6月現在)。 YouTube|詳しくはこちら |

※J-Nav不動産メディアでは、専門家に直接取材を行い、意見を取り入れることで、信憑性の高い情報をお届けできるように取り組んでいます。

編集部:小原

編集部:小原

マンションの売却価格を把握するなら「すむたす」がおすすめ

すむたすは複数の不動産会社からの営業電話を受けることなく、オンライン上で査定結果を把握することのできるAI査定サービスです。希望する場合には買取や仲介の依頼をすることもできます。

- AI査定で複数業者からの迷惑な営業電話なし

- 買取依頼で最短2日で現金化可能

- 売却の相談ができるアドバイザー在籍

目次

【2024年】マンション価格の今後は?2023年の動向を踏まえて解説

マンション価格は近年値上がり状態を継続しており、価格の推移からみると今後も緩やかに上昇するとされています。しかし今後下落する可能性も十分にあるため、その点も踏まえたうえで予測を紹介します。

【2023年】マンション価格は高騰が続いた

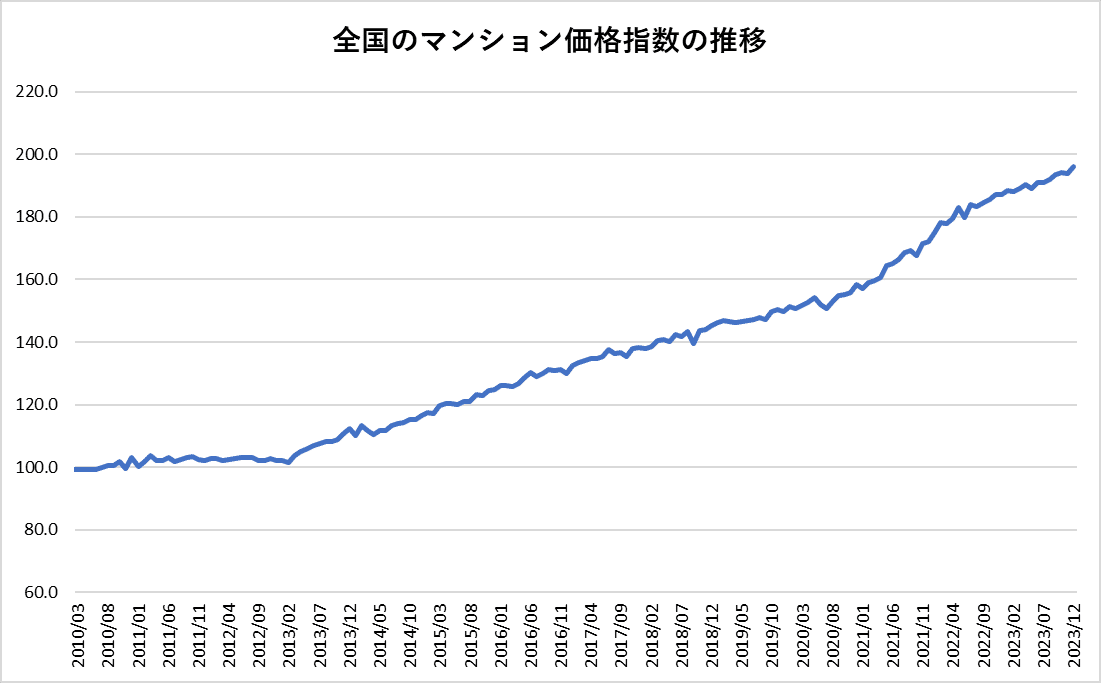

国土交通省が公表している毎月の不動産価格指数をみると、マンション価格は上昇傾向にあります。

不動産価格指数とは、年間約30万件の不動産の取引価格情報をもとに動向を指数化したもので、2010年度の全国平均を100として算出します。2024年4月時点で公表されている最新データから、2010年以降の不動産価格指数をみてみましょう。

“参考:国土交通省「不動産価格指数(住宅)」”

2011年頃から100.0以下に落ちることなく着実に上昇を続け、2023年12月では196.2となっています。およそ10年でマンション価格が1.9倍以上に上昇したということです。

マンション価格が上がる理由には様々な理由がありますが、主に以下のような理由が考えられます。

- 公示地価の上昇

- マンション建設費の高騰

- リーマンショック後の高級マンション開発の増加

- 購入者の購買力上昇

※公示地価:国土交通省が年始めに発表する1㎡あたりの土地の価格

マンション建設費の高騰や高級マンションが増えたことによる影響や、共働き世帯の増加し住宅ローンの上限額が上がったことによる購買力の上昇が主な理由として考えられます。

【2023年】金利政策に動きあり

2022年12月に長期金利の変動許容幅の引き上げがあったものの、2023年3月10日に行われた金融政策決定会合では大規模な金融緩和は続けられるとの発表がされました。

2023年4月10日に行われた植田新総裁の就任会見でも、金融緩和の継続するとの考えを示されており、しばらくは金融緩和が実施されると考えられます。

しかし、2023年10月の金融政策決定会合では、日銀が長期金利の1%越えを容認することが発表されています。

【2024年】マンション価格の動向には注意が必要

急な金融引き締めが実施されると、金利が上昇し、返済に耐えられない人も出てくるでしょう。マンションを売却する人が増えて供給数が多くなると、マンション価格が低下する可能性もあります。

金融緩和の今後の動きがマンション価格下落の起点と考えられることから、今後の動きを追っていくことが大切です。

また、新型コロナウイルス感染症やウクライナ情勢のように突発的な時事問題が起こると、予想から大きく外れた結果になることも珍しくありません。そのため、マンション売買を検討する際は、金融緩和や世界の動向に加え、複数の意見や見解を参考に判断することが大切です。

マンションは、状態や立地によっても状況が大きく異なることから、自身のマンションの正確な価格を知りたい人は、不動産会社へ査定依頼してみるとよいでしょう。

不動産一括査定サイトであれば簡単に複数会社に査定依頼できるため価格相場を知ることができます。

【2024年3月19日にマイナス金利政策の解除が決定】

3月19日に開催された金融政策決定会合で、2013年より開始されたマイナス金利政策の解除が決定しました。

21日の参院財政金融委員会で、日銀の植田総裁が「住宅ローンが大幅に上昇するとは見ていない」との見解を述べましたが今後の動きには注意が必要です。

関連記事:2024年不動産市況動向を予測!今後の見通しと価格に影響する要因

マンション売却におすすめな不動産一括査定サイトTOP3

※アンケート調査の概要が知りたい人はこちらをご覧ください。

また、上記3サービス以外の不動産一括査定サイトを比較したい人は、こちらの記事も参考にしてください。

関連記事:マンション査定サイトおすすめランキング12選を徹底比較!サイトの選び方や注意点も紹介

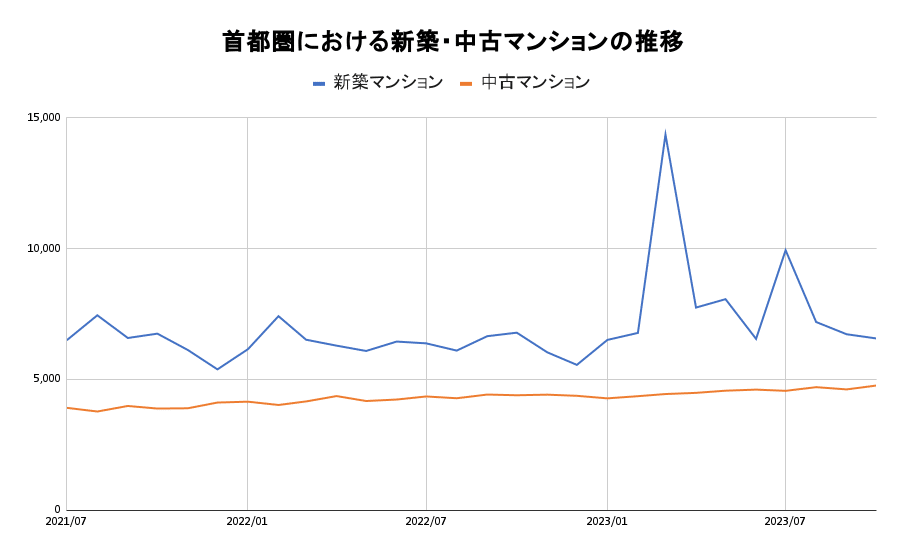

新築マンションと中古マンションの今後の価格推移

2021年から2023年の首都圏における新築マンションと中古マンションの価格推移は下記のようになっています。

“参考:不動産経済研究所「首都圏 新築分譲マンション市場動向2023年9月度」”

“参考:東日本不動産流通機構「月例マーケットウオッチ:2023(令和5)年12月度」”

新築マンションの価格は、月によって大幅な変動があるものの、全体としては右肩上がりで上昇しています。

中古マンションは、2021年7月の価格が3,913万円だったのに対して、2023年12月には4,784万円となっています。直近の2年間で1,000万円近くの上昇がみられました。

2024年以降も新築、中古ともにマンションの価格は上昇していくことが予想されます。

2024年以降のマンション価格はバブル期超え

不動産経済研究所の調査によると、2023年9月の首都圏新築マンションの平均価格は6,727万円でした。バブル期のピーク頃である1990年度での価格は6,214万円であり、現在はバブル期越えで高騰している状況です。

価格の高騰は、これからマンションを売却したい人にとっては利益を期待できますが、購入したい人にとっては躊躇する要因です。

もうしばらく金融緩和が続くことを考えると、今後もマンション価格が上昇する可能性が高いですが、価格が下がり始めると含み損が増えることになります。

これから新築マンションを購入する場合、去年マンションを購入した人よりもリスクが高くなるため、慎重に判断することが重要です。

参考:“不動産経済研究所「首都圏 新築分譲マンション市場動向 2023年9月」”

【2024年4月最新データ】各地域の中古マンション価格を比較

上記では首都圏の中古マンション価格の推移を紹介しましたが、他の地域ではどうなっているでしょうか。北海道・東京・神奈川・愛知・大阪・福岡の6箇所で、2021年から2023年までの推移を比較してみましょう。

| 2022年2月 (万円) |

2023年2月 (万円) |

2024年2月 (万円) |

|

| 北海道 | 2,004 | 2,206 | 2,347 |

| 東京 | 5,028 | 5,381 | 6,058 |

| 神奈川 | 3,371 | 3,650 | 3,927 |

| 愛知 | 2,192 | 2,312 | 2,485 |

| 大阪 | 2,888 | 2,819 | 3,211 |

| 福岡 | 2,218 | 2,201 | 2,644 |

“参考:REINS TOWER「 月例速報 Market Watch 全国版 2023年2月度」「 月例速報 Market Watch 全国版 2024年2月度」”

2022年から2023年にかけては、大阪と福岡ではマイナスになっていますが、2021年と2023年の中古マンション価格を比較すると、どの地域でも上昇傾向にあります。

上昇した都道府県の中でも、特に東京都が最も大きく変化しており、2年間で1,000万円以上の価格変動となっています。

都道府県によって傾向が異なるため、不動産価格指数が上昇していても自身の地域でも同じとは言えません。ここで紹介した6箇所以外のエリアに物件を所有する場合は、「Market Watch」の資料より確認してみてください。

中古マンションはコロナショックで大きな下落は見られない

ここまで紹介してきた推移より、2021年や2022年はコロナショックによる経済停滞にかかわらず、マンション価格は高騰しました。収入が低下でマンションの買い控えが起こり、マンション価格が安くなるのではという予測もありましたが、現実は違いました。

高騰した要因はさまざまですが、テレワークの普及は無視できない要素となるでしょう。自宅で過ごす時間が増えたため快適な生活を求めたり、地方でも仕事が可能になったことで、需要は維持されたと考えられます。

マンション価格の暴落待ちは得策か

2024年は、マンションを購入したい人にとってどういう状況といえるのでしょうか。

なかにはマンション価格の暴落を待つ人もいますが、得策とはいえません。マイナス金利が解除されたことで、住宅価格の上昇が落ち着く可能性はありますが、日銀の植田総裁は、住宅ローンの大幅な上昇は見ていないとしており、暴落する可能性は低いと言えます。

仮に住宅ローンの金利が大幅に上昇して、マンション価格が下落したとしても、マンション購入の負担が大きくなることが考えられるでしょう。

また、住宅ローンには完済時の年齢に上限がある場合が多く、35年ローンでは44歳までには組まないといけません。マンション価格の暴落を待つことにより、長期ローンが組めなくなる可能性もあります。

マンションの購入タイミングは、結婚や育児などライフイベントも関係するものです。購入を希望する時期に暴落する保証はないため、購入したいマンションがある人は、前向きに検討してもよいでしょう。

郊外や地方エリアのマンションは注意が必要

これまで説明してきたとおり、全国のマンション価格推移や都市部のマンション価格は高騰を続けています。しかし、郊外や地方エリアにおいては、停滞もしくは徐々に低下していく可能性が大きいです。

人口集中が増す都市部においては、マンションの需要が高まり高騰が続くと考えられますが、人口減少の続く地方エリアの場合、購入希望者が少なくなり需要が減少していくでしょう。今後郊外や地方エリアのマンションを購入する人は、注意が必要です。

また、郊外や地方エリアにおいては、マンションよりも広い戸建てが好まれる傾向にあります。これらのことを踏まえると、マンション価格が今後上がリ続けることは考えにくく、売却を考えている場合は早めの時期に動くほうが無難といえます。

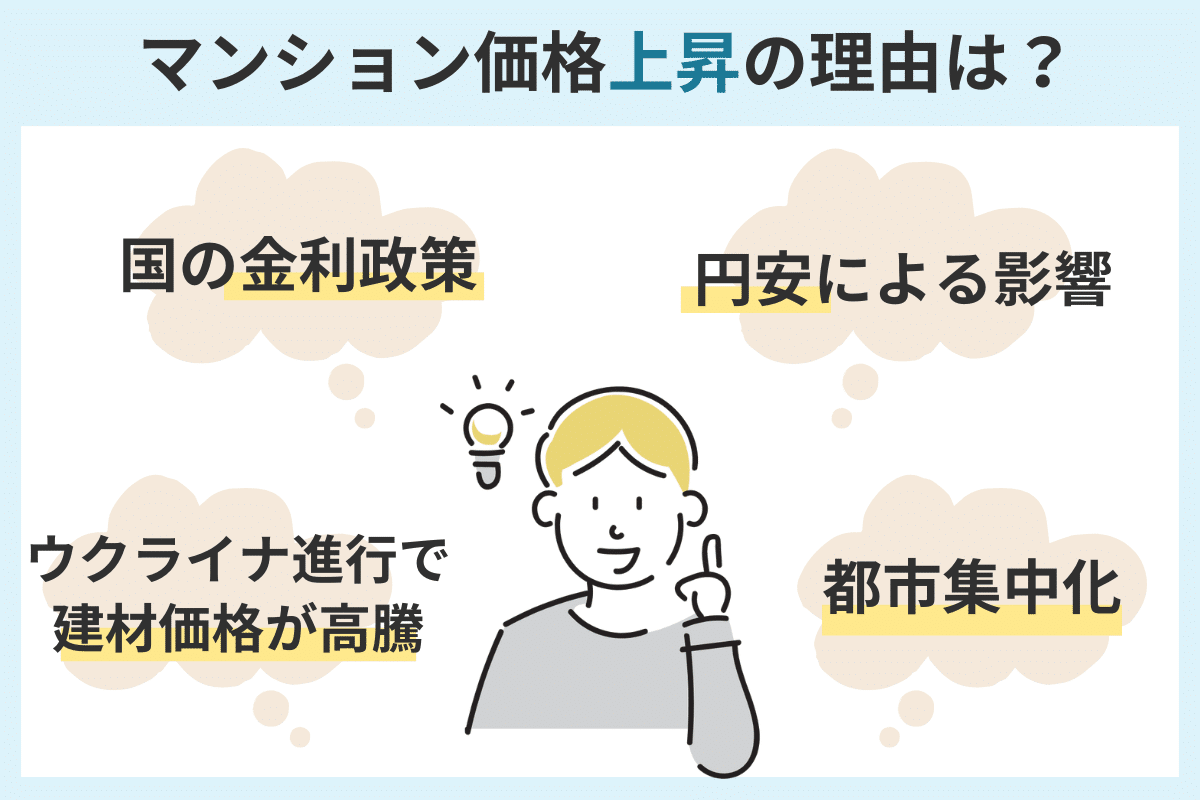

マンション価格は今後も高騰が続く?安くならない4つの理由

高騰を続けるマンションですが、価格上昇の理由として考えられるのは次の4つです。

- 国の金利政策

- 円安による影響

- ウクライナ進行による建材価格の高騰

- ライフスタイルの変化による都市集中化

それぞれ詳しく解説します。

国の金利政策

金利政策も、マンション価格に影響を与えます。近年における金利政策の例として住宅ローンが挙げられます。住宅ローンの金利が上がると、マンション購入を控える人が増えるため価格が下がり、金利が下がると需要が増えて価格は上がる傾向にあります。

【2024年は変動金利上昇の可能性も】

2023年10月に、日銀が長期金利の上昇を容認したことで、マイナス金利政策の撤廃が焦点となってきました。

2024年春、マイナス金利が解除されたため、変動金利の住宅ローンにも引き上げの動きがでてくると予想されます。

円安による影響

円安になると、海外投資家による日本マンションへの投資が加速し、需要が増すことで価格の高騰が起きます。

2021年1月は1ドル103円程度でしたが、2022年10月には1ドル148円を超えました。多少のマンション価格高騰では、為替差で割安感があり海外投資家によるマンション購入は続くと考えられます。2022年8月段階では、日本銀行による金融政策は円安を容認する内容で、為替の流れはすぐに変わらないでしょう。

コロナが落ち着きインバウンドを解禁すると、円安の歯止めにはなりそうです。しかし正確な予測は困難で、円安が続く限り海外の投資家にとって、日本のマンションは有力な投資対象になると考えられます。

ウクライナ進行による建材価格の高騰

ロシアによるウクライナ進行が、ウッドショックに拍車をかけた点もマンション価格を上昇させる要因の1つです。

そもそもウッドショックの原因は、コロナ禍に入ったことで消費量が減ると予測されていた木材の需要が逆に高まり、アメリカでの木材バランスが崩れたことにあります。このウッドショックにウクライナ進行が拍車をかけました。

2022年3月頃には回復するとも考えられていた木材価格ですが、ロシアへの輸出規制などの動きにより、世界市場の木材供給量が再度減少し、今後も回復の目処が立たない状況です。

ライフスタイルの変化による都市集中化

ライフスタイルの変化もマンション価格を上昇させる要因として働きます。近年の「共働き世帯増加」によって、都市集中型のライフスタイルが多くなり、築年数が経過するマンションでも売れやすくなっています。

以前は経済面や利便性を考慮して郊外に住むことが主流でしたが、女性の社会進出が増加していることで、より交通の便がよい都市部の駅近の人気が高まっています。

コロナウイルス感染症の流行をきっかけにリモートワークが増え郊外に引っ越す人が増えることも考えられましたが、ソニー損保保険の調査によると、郊外に引っ越した人は4.6%にとどまっています。

“参考:「All About NEWS」コロナ後の引っ越し、郊外移住は微増にとどまる。“

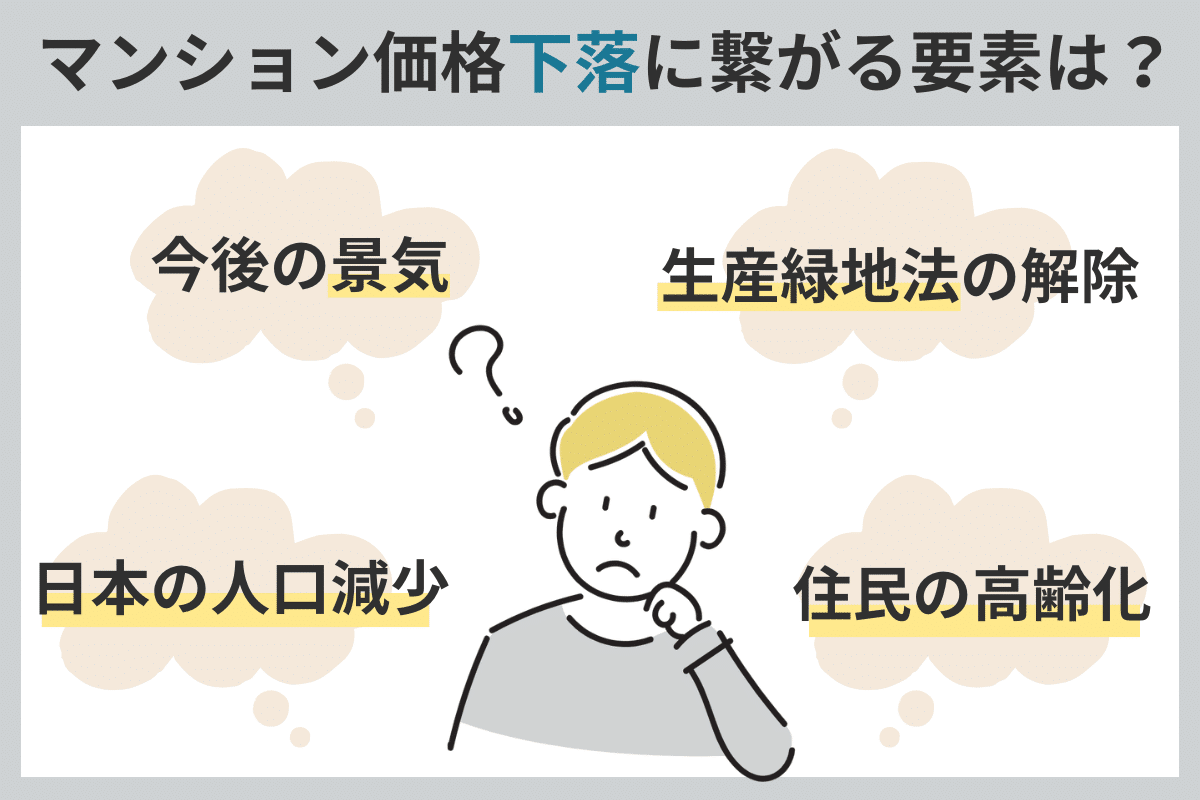

マンション価格の下落の原因となり得る4つの要素

ここまでマンション価格の高騰に影響する要素を説明しましたが、反対にマンション価格の下落へと繋がる要素として以下4つが挙げられます。

- 景気の安定性

- 生産緑地法の解除(2022年問題)

- 日本の人口減少

- マンション住民の高齢化

それぞれ詳しく解説します。

景気の安定性

不動産の価格は、景気に左右される可能性が高いです。特にマンションは投資用に購入されることも多いため、景気の状態に合わせて価格変動する傾向にあります。

例えば、景気のよい時期は安定した収入を見込めることから、マンション需要が増えて価格は上昇します。また、景気は時事問題や経済情勢に強く作用するものです。新型コロナウイルスの感染状況やウクライナ情勢の変化なども、今後の景気を不安定にするとみられています。

これらの状況が悪化すると景気の落ち込みが予想され、雇用や収入に影響を与えかねません。その結果、マンションの需要を減らして価格を下げる可能性があります。

生産緑地法の解除(2022年問題)

生産緑地法が2022年に解除されることも、マンション価格に影響を与えるのではないかと考えられています。

生産緑地法とは、市街地に残された緑地を存続させ、自然と調和のとれた都市環境を作る目的で1992年に施行された法律です。生産緑地として指定された場所では、税制優遇を条件に建物の建設や売却などが規制され、農業経営を義務付けられました。

この生産緑地の指定期限は30年で、2022年に解除を迎える予定です。そして、解除後の土地が原因で起こる問題を「2022年問題」と呼んでいます。

マンション価格にも「2022年問題」が及ぶ可能性は高いです。指定解除後に、宅地として売り出された土地にマンションが建設された場合には、供給過多となり価格が下がると予想されています。

日本の人口減少

人口減少もマンション価格に影響を与える要因の一つです。人口減少が進むとマンションを購入する世帯も減り、需要は少なくなって価格が下がります。

また人口が減少すると労働人口も減るため、経済活動の縮小は避けられません。その結果、収入が減少して不動産を購入できない人が増加し、マンション価格の下落につながる可能性があります。

マンション住民の高齢化

住民の高齢化もマンション価格に影響を与える要素の1つです。

日本の高齢化社会は深刻な問題です。内閣府発表の令和3年版高齢社会白書によると、2020年10月1日の時点で総人口の30%近くが65歳以上であるとされています。

マンションに住む高齢者が亡くなったり施設に入ったりすることで、空室が増加する可能性が高まります。住民が減ると管理組合が正常に機能するのが難しくなり、管理・修繕が行き届かなくなることで価格が下がるという悪循環に陥りかねません。

“参考:内閣府「令和3年版高齢社会白書 第1章 高齢化の状況」”

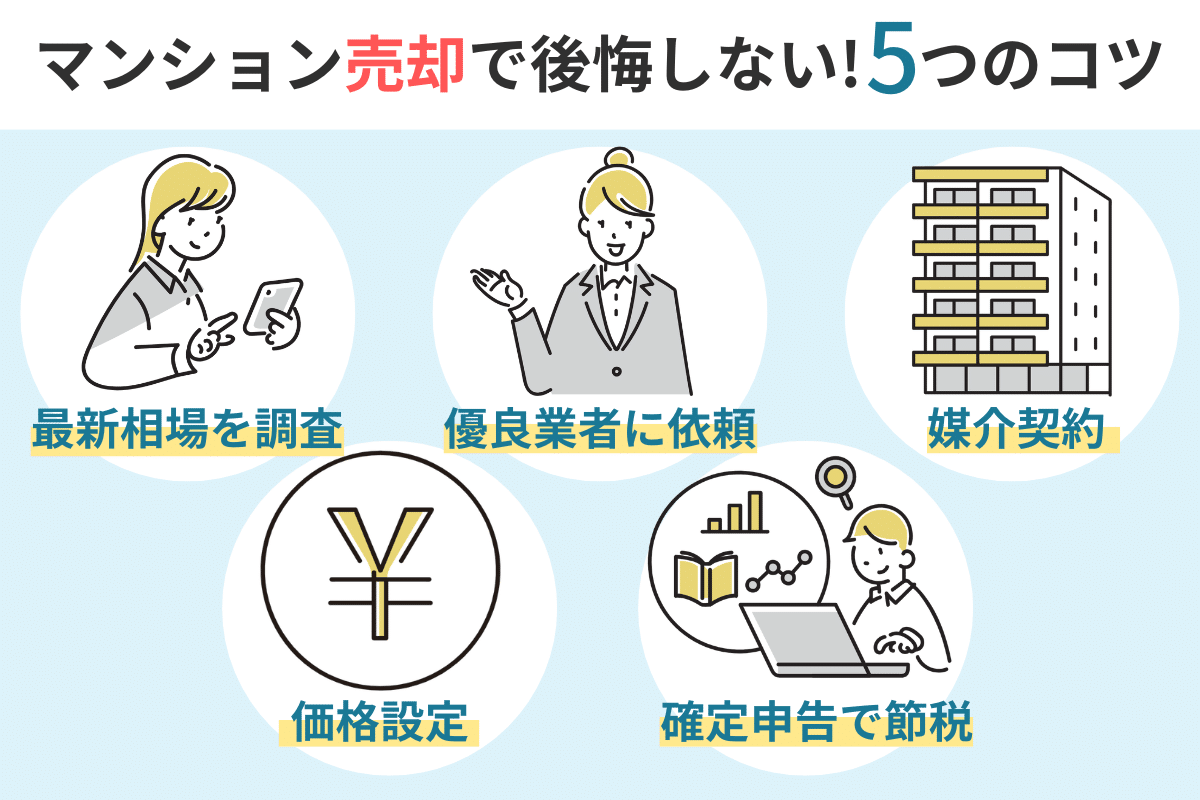

マンション売却で後悔しないためのコツ

マンション売却では次の点に注目して進めるのがおすすめです。

- 最新のマンションの相場を調査

- 優良な不動産会社へ仲介を依頼

- 都合のよい媒介契約を結ぶ

- 値引き交渉を受けても損をしない価格設定

- 確定申告で節税

後悔しない売却をするために重要なポイントとなるため、詳しくみていきましょう。

最新のマンション相場を調査

マンションを売却する際は、最新の相場を調べて検討することが大切です。不動産会社が公開している周辺マンションの売り出し価格や、不動産流通機構が運営している「レインズ・マーケット・インフォメーション」などで、過去の成約物件のデータを調査しましょう。

また、不動産会社に査定を依頼するのもおすすめです。マンションの状態や立地を参考に、専門家が金額を算出します。マンションの査定金額は、不動産会社によって100万円単位の差が出る場合もあるため、複数会社に依頼して査定結果を比較することが大切です。

1社のみの依頼では適正相場をつかめない可能性が高いため、不動産一括査定サイトを利用することで相場感を把握できます。

以下記事では、マンション査定におすすめの不動産一括査定サイトを紹介していますので、ぜひ参考にしてください。

関連記事:マンション査定サイトおすすめランキング12選を徹底比較!サイトの選び方や注意点も紹介

関連記事:レインズは個人で閲覧はできる?利用できるケースとレインズの概要

優良な不動産会社へ仲介を依頼

マンション売却を成功させるためには、優良な不動産会社へ仲介を依頼することが重要です。不動産会社を見極める際は、主に次の2点に注目しましょう。

- 対応の速さ

- 提案力

不動産売却は不動産会社の担当者によっても多く左右されるため、円滑なコミュニケーションが取れるか確認しておく必要があります。よりよい条件で取引をおこなうためにも、状況に応じた複数の提案をしてもらえるかも重要です。

また査定価格の根拠を質問すると、その回答内容も不動産会社選びの参考となります。取引事例のデータを示し、金額の根拠がきちんと説明される場合は、優良な不動産会社といえるでしょう。

マンション売却におすすめの不動産会社については以下の記事で紹介しています。依頼する不動産会社の選び方についても解説しているのでぜひ参考にしてください。

関連記事:マンション売却に強いおすすめの不動産会社はどこ?厳選3社と選び方を紹介

自身にあった不動産会社を見つけたいなら「不動産一括査定サイト」がおすすめ

査定結果や対応力、担当者との相性を見極めるには、複数社での査定依頼が欠かせません。自身にあった不動産会社を見つけスムーズな売却に繋げるためにも、不動産一括査定を利用して複数の会社を比較してみるとよいでしょう。

以下記事では不動産一括査定サイトのおすすめ16選を紹介しています。気になる人はぜひ参考にしてください。

関連記事:不動産一括査定サイトおすすめランキング16選を比較【2024年】売却の体験談を掲載!人気サイトの評判や選び方も

関連記事:【2024年|最新】マンション査定サイトおすすめランキング徹底比較!

都合のよい媒介契約を結ぶ

仲介を依頼する際は、自分の都合にあわせた媒介契約を選びましょう。媒介契約には、一般媒介契約・専任媒介契約・専属専任媒介契約の3種類あります。

| 媒介契約の種類 | 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 |

| 自己発見取引(売り主が買い主を見つける) | 〇 | 〇 | × |

| 複数社への依頼 | 〇 | × | × |

| 販売活動の報告 | 報告義務なし | 2週間に1回以上 | 1週間に1回以上 |

| レインズへの登録 | 登録義務なし | 〇 | 〇 |

| 契約期間 | 規定なし※通常3ヵ月 | 3ヵ月 | 3ヵ月 |

| メリット | ・複数の会社に依頼可能で、購入希望者の目に触れる機会を増やせる ・レインズの登録なしの場合は、売却を周囲に知られずに進められる |

・販売状況が把握しやすい ・積極的な営業が期待できる ・自分で買い主を見つけて取引できる |

・販売状況が把握しやすい ・積極的な営業が期待できる |

| デメリット | ・問い合わせしないと販売状況がつかめない ・レインズに登録しないので、物件情報を他社の不動産会社が購入希望者に紹介できない |

・1社の不動産会社の実力に頼るのみになる ・他社との競争がないため、不動産会社の言いなりになりやすい |

・1社の不動産会社の実力に頼るのみになる ・他社との競争がないため、不動産会社の言いなりになりやすい |

一般媒介契約は複数の不動産会社に仲介依頼でき、自分で見つけた買い主と直接取引することもできます。一方で専任媒介契約は、一般媒介契約と同様に自分で見つけた買い主と直接取引できるものの、契約できる不動産会社は1社だけです。

なかでも不動産会社への依存度が1番高いのは、専属専任媒介契約です。契約は1社のみで、自分で見つけた買い主と直接取引できません。

一般媒介契約は、注目が集まりそうなマンションを売却する人や、不動産会社とこまめなやり取りが可能な人に向いています。専任媒介契約と専属専任媒介契約は、不動産会社に積極的に販売活動をして欲しい人や、複数の会社とのやり取りが難しい人に向いているといえるでしょう。

ただし購入希望者に心あたりがあり、自分で直接取引をする可能性がある人は、専任媒介契約を選ぶ必要があります。

値引き交渉を受けても損をしない価格設定

マンションの売り出し価格は、購入希望者の値引き交渉を想定して設定しましょう。値引き交渉には必ずしも応じる必要はありませんが、内容次第では応じる姿勢をみせることで、売却がスムーズに進む場合があります。

売り出し価格を決める際のポイントは次のとおりです。

- 相場に近い金額にする

- 値引きの最低ラインを決めておく

- ローン残債がある場合は、完済の見込める金額にする

一般的に、売り出し価格が相場よりも安く設定されると早く売却でき、相場よりも高いと売却までの期間が長引く傾向があります。期限に余裕がある場合は不動産会社に相談したうえで、ある程度強気に価格設定してみるのもよいでしょう。

関連記事:住宅ローンはどこに相談すべき?相談窓口の種類と相談する際の注意点

関連記事:家の売却はローン中でも可能?5つの売却方法とオーバーローン時の注意点

確定申告で節税

マンションを売却した際に、譲渡所得にかかる税金を節税できる特例は3つあります。

- 3,000万円特別控除

- 10年超所有軽減税率の特例

- 特定居住用財産の買換え特例

「3,000万円特別控除」は、実際に住んでいたマンションを売却した際に使える特例です。売却費用とマンションの購入費用を差し引いた譲渡所得が3,000万円未満の場合に、一定条件を満たせば税金を控除できます。

また売却したマンションの所有期間が10年を超える場合は「10年超所有軽減税率の特例」が適用できます。譲渡所得が6,000万円以下の部分には、通常20%の税率(長期譲渡所得の税率)のところ、14%の軽減税率を適用可能です。これは3,000万円特別控除と併用できます。

さらに、所有期間が10年を超えるマンションを売却して、一定期間内に新たな居住用財産を取得する場合は「特定居住用財産の買換え特例」が適用されます。これは控除とは異なり、譲渡所得にかかる課税の支払いを、買い換えたマンションの売却時まで繰延べできる特例です。

一方、マンション売却による譲渡損失が出た場合は、次の特例が利用できます。

- 居住用財産買換え等の場合の譲渡損失の損益通算及び繰越控除

- 特定居住用財産の譲渡損失の損益通算及び繰越控除

これらは一定条件を満たすことで、他の所得と損益通算して残った損失を3年繰り越し、その年の所得から控除できるものです。

なかには一定期間のみ適応できる特例もあるため、マンション売却が数年先になる場合は、必ず最新の情報をチェックしましょう。

“参考:国税庁「タックスアンサー(よくある税の質問)」“

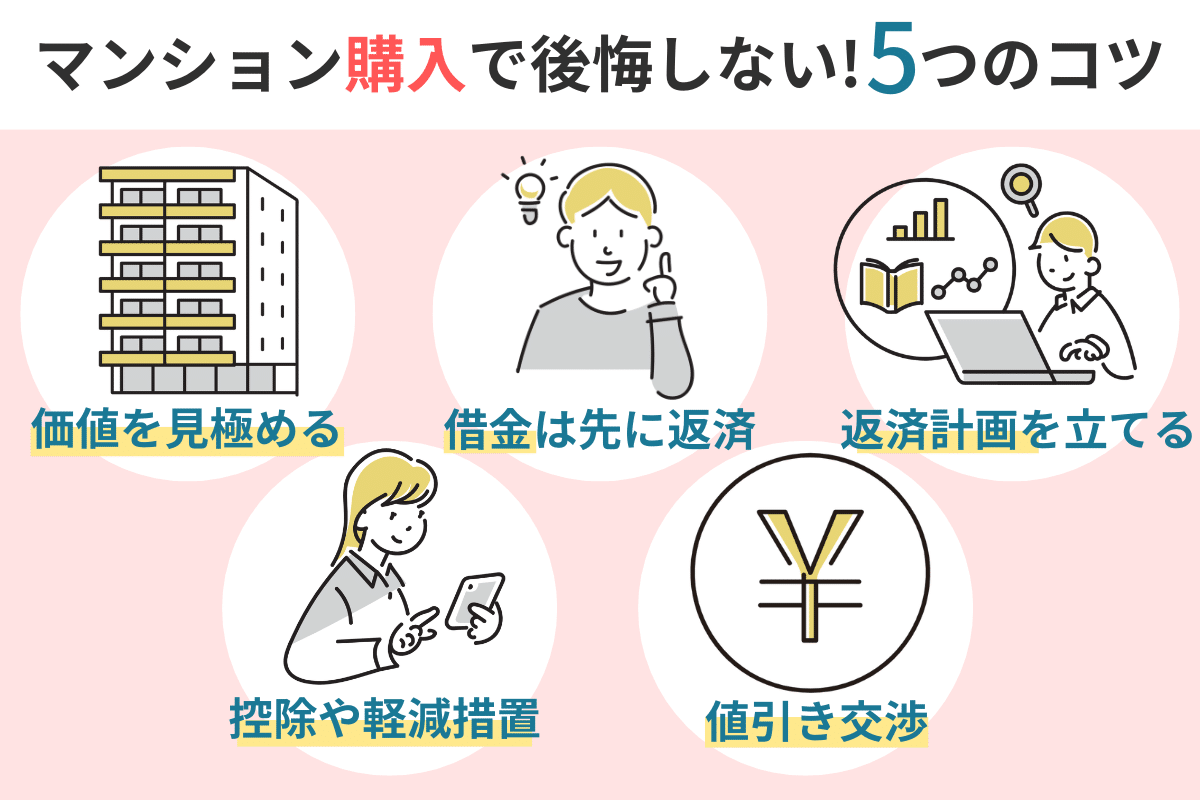

マンション購入で後悔しないためのコツ

マンションを購入する際には、次の点に注目するのがおすすめです。

- 価値が下がりにくいマンションを選ぶ

- 事前に抱えている借金は返済

- ライフプランに合った返済計画を立てる

- 適用可能な控除や軽減措置を探す

- 購入タイミングを見計らい値引きの交渉

それぞれ詳しく解説します。

価値が下がりにくいマンションを選ぶ

一般的にマンションは、築年数の経過とともに資産価値が下がります。ただし、すべてのマンションが同じように下がるわけでなく、資産価値が下がりにくいマンションもあります。

資産価値が下がりにくいマンションの主な特徴は、次のとおりです。

- 人気エリアにあること

- ターゲットと周辺環境がマッチしていること

- 交通の利便性がよいこと

- 耐久性のある建物であること

- 管理組合が健全に運営されていること

- 知名度が高くブランド力のある大手不動産会社が新築販売していること

住友不動産や大京穴吹不動産などの大手不動産会社のマンションは、ランドマーク的な役割を担っている場合も多く、人気や価値が下がりにくい傾向にあります。

関連記事:一棟マンションの売却方法は?高く売るためのコツや売却の流れを解説

事前に抱えている借金は返済

マンション購入で生活に負担がかからないように、抱えている借金はできるだけ完済しておきましょう。また、新しくローンを組む際に、すでに借金があると審査がとおらない可能性もあります。

住宅ローンは他の借金の状況を調査し、その返済分も含めて審査されます。金融機関の審査基準を満たし、返済能力が認められれば問題なく審査を通過しますが、返済額が大きいと審査にはとおりません。

また住宅ローン審査では、個人信用情報機関の滞納記録もチェックされます。延滞の履歴がある場合には、審査通過が難しくなるので注意しましょう。

ライフプランに合った返済計画を立てる

マンション購入で住宅ローンを利用する際は、この先のライフプランに合わせた返済計画を立てましょう。結婚・出産・進学・介護などのライフイベントで必要な資金が不足しないように、しっかりと計画することが必要です。

ライフプランにあった返済計画は、次の手順でおこないます。

- これから起こる可能性があるライフイベントや収支を時系列に書き出す

- 自己資金と生活費を確認する

- 現在の収支と今後必要になる貯蓄を確認して返済計画を立てる

家族構成や生活スタイルなどで返済額は異なりますが、一般的に年収の25%以内が負担なく支払える金額とされています。

ただし、自分だけで返済計画を立てるのは、手間と時間がかかり簡単ではありません。正確な見通しを立てたい場合は、金融機関やファイナンシャルプランナーなど、住宅ローンに詳しい専門家に相談するのがおすすめです。

適用可能な控除や軽減措置を探す

マンション購入では、一定の条件を満たすことで適用できる次のような優遇制度があります。

| 優遇制度の種類 | 内容 | 申請窓口 |

| 住宅ローン減税 | 住宅ローンを利用してマンションを購入した際に、年末時点のローン残高の0.7%が入居時から最大13年間、所得税や住民税から控除される | 税務署※確定申告時 |

| 不動産取得税の軽減措置 | 不動産取得税は土地の固定資産評価額に4%を乗じて課されるが、2024年3月31日までにマンションを取得した場合は評価額を2分の1とし、税率を3%とする | 都道府県税事務所 |

| 登録免許税の減税 | 2023年3月31日までに登記する場合は、土地部分を2.0%から1.5%に減税、建物部分が所有権保存登記の場合で0.4%から0.15%または0.1%、所有権移転登記の場合で2.0%から0.3%に減税 | 特に手続きをしなくても自動的に軽減税率が適用 |

| 固定資産税の減税 | 2024年3月31日までに新築されたマンションに対して、5年間1戸あたり120平米相当分まで固定資産税額の2分の1を減額 | 市区町村の担当窓口 |

| すまい給付金 | 一定以下の収入の人が住宅ローンを利用してマンションを購入した際に、最高50万円の給付 | ・住まい給付金事務局 ・住まい給付金申請窓口 |

“参考:財務省「住宅ローン控除の見直し(令和4年度改正)」”

“参考:東京都主税局「不動産取得税」”

“参考:国税庁「タックスアンサー(よくある税の質問) No.7191 登録免許税の税額表」”

“参考:国土交通省「新築住宅に係る税額の減額措置」”

“参考:国土交通省「すまい給付金」”

これらの申請手続きは、税務署や都道府県税事務所などでおこないます。控除や軽減措置が適用できるのか不明な場合は、各窓口に問い合わせてみましょう。

購入タイミングを見計らい値引きの交渉

新築マンションは値引きが難しい傾向にありますが、次のような場合は交渉できる可能性があります。

- 完成から一定期間が経過しても売れていない部屋

- モデルルームとして使用された部屋

- 1階または北向きなど不人気要素がある部屋

部屋の概要を注意深く観察し、値引き交渉できそうな点を見逃さないことが肝心です。

中古マンションの値引き交渉は次の点に注目しましょう。

- 相場を把握する

- 春や秋の人が動く時期の購入を避ける

- 売り出しから3ヵ月目・6ヵ月目などの節目を狙う

- 不動産会社や売り主と信頼関係を築く

中古マンションは近隣の相場を調べて、値引きできそうな金額を予想して交渉することが重要です。また、売り主と不動産会社が3ヵ月ごとに契約を更新している場合は、価格を見直すタイミングになることも多いため、3ヵ月ごとの節目に合わせて値引き交渉するのもおすすめです。

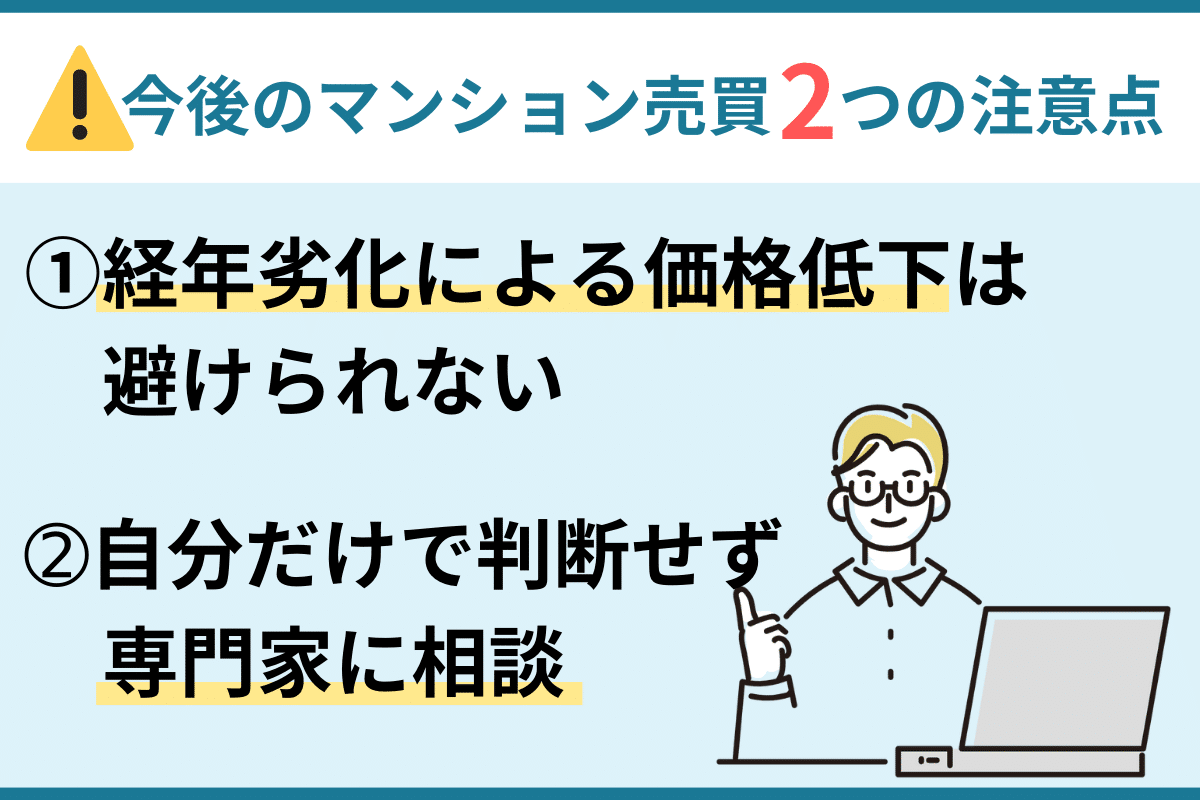

今後のマンション売買における注意点

マンションは経年劣化によって価格が下がると認識しておきましょう。また、大きな金額が動くマンション売買は自分だけで判断せず、専門家に相談することも大切です。

関連記事:【2023年】マンション価格の推移を徹底解説!新築・中古別に動向を予想

経年劣化によるマンション価格の低下は避けられない

どれだけ立地や耐久性が優れていて、ブランド力のあるマンションでも、経年劣化でマンション価格は低下します。

首都圏の中古マンションの築年帯別成約状況

| 築年数 | ~築5年 | ~築10年 | ~築15年 | ~築20年 | ~築25年 | ~築30年 | ~築35年 |

| 1平米の平均単価(万円) | 102.6 | 90.9 | 77.1 | 70.4 | 59.1 | 43.0 | 37.1 |

“参考:公益財団法人東日本不動産流通機構「首都圏中古マンション・中古戸建住宅地域別・築年帯別成約状況【2022年01~03月】」”

上記の表から、首都圏の中古マンションでは、築5年までの1平米平均単価が102万6,000円であることがわかります。これが10年では90万9,000円、15年では77万1,000円と築年数が増えるごとに着実に下がっています。売却を先延ばしにすると、価格が下がりやすくなる点に注意しましょう。

自分だけで判断せず専門家に相談

マンション売買については、さまざまな相談窓口があります。

売却時の相談窓口

| 相談窓口 | 相談内容 |

| 不動産会社 | マンション売却に関する相談全般 |

| ファイナンシャルプランナー | 資産状況からみたマンション売却の相談 |

| 不動産鑑定士 | 法律に基づいた正確なマンションの価値についての相談 |

| 税理士 | マンション売却の際の税金に関する相談 |

| 司法書士 | マンションの権利・登記に関する相談 |

| 金融機関 | マンションのローン残債に関する相談 |

関連記事:マンション売却について相談したい!悩み別に8つの相談先を紹介

関連記事:マンション売却で失敗をしない!8つの事例と対策を徹底解説

購入時の相談窓口

| 相談窓口 | 相談内容 |

| 不動産会社 | マンション購入に関する相談全般 |

| ファイナンシャルプランナー | マンション購入後の資産形成・住宅ローンの返済計画に関する相談 |

不動産売買は大きな金額が動く重要な取引です。自分だけで判断せず、専門家にじっくりと相談して、理解を深めたうえで進めましょう。

住宅ローンの相談について気になる人は、以下の記事で相談先や注意点について解説しているのでぜひ参考にしてください。

関連記事:住宅ローンはどこに相談すべき?相談窓口の種類と相談する際の注意点

【専門家インタビュー】マンション価格の今後はどうなる?

※本インタビューは2023年7月28日に実施したものです。

近年マンション価格の高騰は、どのような点が要因と言えますか?

マンション価格の今後の動向に関して、どのような見解を持たれていますか?

マンションの購入希望者にとって、現在はどのような状況と言えますか?

マンション価格が高騰している現状において、売却のタイミングとしては適切と言えますか?

今後マンション価格が下がるとしたら、どのような点が原因と考えられますか?

まとめ

マンション売買では、世の中の動きを把握して今後の価格を見極める力が大切です。

2024年は、日銀がこれまで長期にわたり続けてきたマイナス金利が解除されたため、17年ぶりの利上げとなる想定になります。

景気や金利政策の動向だけでなく、人口減少や高齢化問題などもマンション価格に影響を及ぼします。

複数の要素が絡み合って価格が変動するため、本記事で紹介した「マンション価格を変動させるポイント」を理解しておくとよいでしょう。自分一人の判断では大きな損失を出す可能性もあるため、不動産会社に直接相談し、専門家のアドバイスを参考にすることも大切です。

監修者情報